上報 Up Media

toggle- 最新消息 檢方第9度提訊!被問不法所得是否上億 柯文哲未回應 2024-12-11 22:35

- 最新消息 【大法官人事案】難忘被害人家屬絕望神情 王碧芳:我支持死刑 2024-12-11 22:16

- 最新消息 法總理上任僅3個月垮台 馬克宏擬48小時內提新人選 2024-12-11 21:56

- 最新消息 動輒飆罵下屬「混蛋」 數發部2主管涉霸凌降調非主管職務 2024-12-11 21:51

- 最新消息 南韓總統辦公室僅提交小部分資料 警方搜查行動無功而返 2024-12-11 21:28

- 最新消息 陸委會「有條件」放行雙城論壇 北市府:秉持4原則持續交流 2024-12-11 21:14

- 最新消息 【大法官人事案】反對翁曉玲版《憲訴法》 王碧芳:會癱瘓憲法法庭 2024-12-11 20:45

- 最新消息 保護本土產業鏈 美將宣布中國太陽能板關稅提高2倍 2024-12-11 20:41

- 最新消息 「一隻阿圓」穩交陳百祥 眼尖網友:去年就曾一起去韓國! 2024-12-11 20:10

- 最新消息 「入冬最強冷氣團」來襲周末恐剩10°C 中醫推薦「2種養身飲」暖身又暖心 2024-12-11 19:42

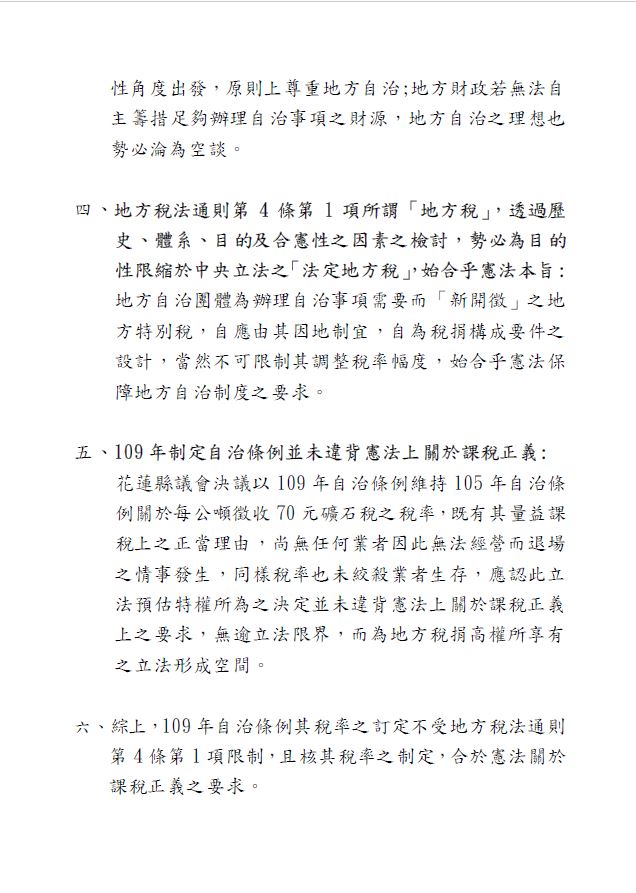

逆轉!福安礦業不服被課1.4億元礦石稅提告判敗訴 花蓮市府:遲來的正義

福安礦業不服被課徵礦石稅,提起行政訴訟,台北高等行政法院判花蓮縣政府勝訴。(資料照片/張哲偉攝)

福安礦業不服被花蓮縣政府課徵1.4億餘元礦石稅,提起行政訴訟,台北高等行政法院日前判花蓮縣政府勝訴,勝訴的理由是法院審理時命財政部輔助訴訟,財政部指出礦石稅自治條例的合法性,才讓官司逆轉勝,此判決也讓過去判花蓮縣政府敗訴的相關訴訟案,都有翻轉的契機。

花蓮縣府表示,制訂礦石稅自治條例、開徵礦石稅,並非單純以財政收入為目的,而是因為近年環保意識逐漸抬頭,民眾都認知到採礦所造成環境危害,一旦開採,復育與永續都不容易不易,而未來維繫環境也需花費及高成本。對於台北高等行政法院判決,縣府也表:「使本案真相大白,這是遲來的正義!」

福安礦業自民國109年1月1日至109年6月30日,在花蓮縣境內開採120萬6827公噸礦石;109年8月1日至109年12月31日止開採90萬7287公噸礦石,花蓮縣政府依經濟部礦務局「礦業權者礦區資料及開採礦石數量通報表」通報後,按《花蓮縣礦石開採特別稅自治條例》及《花蓮縣礦石開採景觀維護特別稅自治條例》規定,按每公噸70元,分別徵收8447萬7890元及6351萬90元的礦石稅。

福安礦業不服被課稅,提出行政訴訟,台北高等行政法院9月30日宣判花蓮縣政府勝訴,駁回福安礦業之訴。根據《更生新聞網》報導,這次勝訴的最大原因,是過去縣府打官司都漏了由財政部解釋行政法令,而逕由行政法院法官認事用法。

判決書指出,財政部輔助花蓮縣政府訴訟時陳述,關於地方稅法通則第4條第1項所生爭議,經財政部於106年召開座談會,與會決者多數認為地方稅法通則第3條規範地方議會完成立法程序開徵之新稅,而第4條所規範者為中央立法之地方稅,彼此獨立。

財政部在審查自治條例時,是從適法性角度出發,原則上尊重地方自治;至於徵收價格及計徵標準訂定核算機制等節,認屬適當性問題,財政部仍建議花蓮縣政府於辦理特別稅課收入分配時,按開採地區受害程度(外部性)予以補償,以維護原住民族權益。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -