上報 Up Media

toggle- 最新消息 王定宇「破例開賣」小英海軍風衣 徐巧芯批:把軍服當民進黨戰袍 2024-12-27 22:20

- 最新消息 柯文哲探視父親哭慘了 柯媽:兒子變瘦她好心疼 2024-12-27 22:02

- 最新消息 【有片】儼然是「第四航母」 中國下水世界最大兩棲突擊艦 2024-12-27 21:39

- 最新消息 中國4艘海警再度侵擾金門水域 海巡緊盯2小時廣播驅離 2024-12-27 21:34

- 最新消息 應曉薇被傳有「2本護照」具雙重國籍? 北院:31日開庭再訊問 2024-12-27 21:13

- 最新消息 【竹北天坑案】楊文科律師稱證據不合法 法官當場爆氣:自己去比對 2024-12-27 20:56

- 最新消息 《魷魚遊戲》第二季熱度狂飆口碑翻車 孔劉首集就領便當3大爭議全網罵翻 2024-12-27 20:50

- 最新消息 【有片】中國「報復社會」事件激增 外界憂北京藉口「源頭管控」擴大監控打壓 2024-12-27 20:38

- 最新消息 永豐金砸600億併購京城銀行 「現金+換股」每股出價53.89元 2024-12-27 20:26

- 最新消息 《公益揭弊者保護法》三讀 藍委吳宗憲:正義雖會遲到但終將到來 2024-12-27 20:00

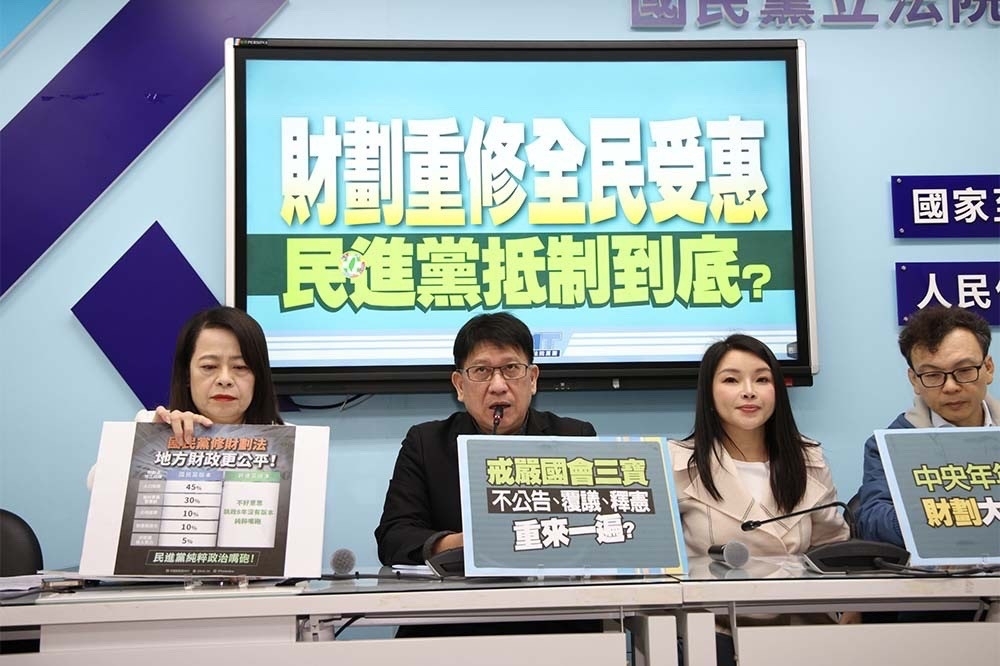

若依財政部試算財劃法修正後中央將多釋出3,753億給地方,屆時中央與地方支出占比為54.8%和45.2%,地方支出明顯高於OECD國家。(攝影:陳愷巨)

財政為一切施政之本,此真理對中央與地方政府皆適用,而地方財政更是地方自治的根基,無可否認其重要性。中央與地方政府的財政收支權責應全面通盤考量才是國家長治久安之策。

然而,上週五(12/20)深夜在沒有實質討論的程序正義下,藍、白在野黨立委挾人數優勢強行通過國民黨版《財政收支劃分法》(以下簡稱財劃法)修正案,主要針對財劃法第8條與第16條之1進行修正,將原納入中央統籌分配範圍之所得稅總收入10%及營業稅總收入減除統一發票給獎獎金後之40%,提高至所得稅總收入11%及營業稅總收入減除1.5%稽徵經費和統一發票給獎獎金後之全數收入。

此外,原本會和中央統籌分配稅款整體考量的一般性補助款,本次修正條文第30條也規定一般性補助款不得少於修正施行前一年度預算編列數。財政部初步估算中央政府將增加3,753億對地方政府的財政移轉。主計總處也估算104年度總預算扣除人事費和法定社會福利支出後,其餘預算項目必須刪減28%才能因應此一修法。

在野黨陣營說,支持本次修正最主要的論點是精省前,中央與地方(省、直轄市和縣市)的收入占比是60%和40%,精省後中央將原屬地方稅之營業稅改為國稅,中央與地方的收入占比因而改為75%和25%。

事實上,中央與地方的財政收支權責應從「比較利益」劃分,所得稅、消費稅等稅基流動性大、易受景氣影響的稅目由中央課徵。另一方面,地價稅、房屋稅等財產稅,稅基固定、稅收穩定性高,由地方政府依據稅籍資料造冊課稅,故又稱底冊稅。

至於支出面,凡有全國一致性質劃歸中央,有須因地制宜性質劃歸地方。依比較利益劃分的財政收支可能導致垂直面向和水平面向財政不均的現象,故多層級政府治理體制的國家皆有府際間財政移轉機制。

目前台灣中央與地方的稅收劃分頗符合租稅理論,除土地增值稅以外的所得稅和消費稅劃歸國稅,財產稅等底冊稅歸地方。但支出面的劃分則有商榷空間,主要原因是台灣地方政府行政區的劃分基於歷史、地理、政治等複雜因素,並不合理,又因地狹人稠,地方政府所提供的公共財或多或少會產生外溢效果。

從區域治理的角度來看,河川治理、污染防治、交通建設,乃至於文藝展覽體育場館都不應由地方首長基於轄區居民的需求決定,而應由中央協調、補助,從區域整體發展考量。就像最近中部某縣市已著手規畫巨蛋場館建設,隔壁縣市首長馬上喊「○○有巨蛋,為什麼ⅹⅹ不能有?」地狹人稠的台灣需要一縣市一巨蛋?

一國中央與地方政府的治理體制可分為單一制國家和聯邦制國家,以OECD國家為例,西歐的英國、法國,北歐的瑞典、丹麥,鄰近的日本、韓國都屬於單一制國家,美國、加拿大和澳洲等具有較大的地理範圍或多樣化民族結構的國家屬於聯邦制國家。

依據2022年OECD會員國家地方政府支出占各級政府支出比重統計,英國為19.8%、法國19.2%,瑞典和丹麥則是由地方政府負責多數社會福利支出,地方支出占比分別為49.1%和66.7%,日本為40.3%、韓國為43.5%。聯邦制國家地方支出占普遍比較高,例如美國地方支出占比48.7%、加拿大74.1%、澳洲48.2%。OECD全部38個會員國未加權平均值為39.5%。

2024年我國各級政府歲出淨額預算數為4兆794億餘元,其中中央政府為2兆6,106億,中央與地方支出占比分別為64%和36%。多數學者應認同,台灣是典型的單一制國家。若依財政部試算財劃法修正後中央將多釋出3,753億給地方,屆時中央與地方支出占比為54.8%和45.2%。

OECD國家中,土地面積和人口數和台灣最相近,國家治理體制也屬單一制的國家為荷蘭,荷蘭面積比台灣大15%和人口數為1,760萬,2022年荷蘭地方支出占比為29.6%。

財劃法修正案三讀通過,已成事實。雖然執政黨正在思索補救方案,各縣市則是在吵誰增加的金額多、誰增加的幅度少,然而,財政收支劃分本來就是收入和支出一體兩面。執政黨當務之急除尋求救濟手段外,也應與地方政府著手規劃支出權責的劃分,例如修法減少中央對地方政府依法律義務支出的補助,否則以台灣的選舉文化和政治氛圍,每個縣市都有「蚊子蛋」和「蚊子機場」的時代應該很快到來!

※作者為國立高雄科技大學財政稅務系教授

熱門影音

熱門新聞

- 投書:陸軍聖騎士M109A7將在台現身

- 《九重紫》孟子義媽媽客串演出「這場戲」超吸睛 她讚李昀銳卻狂數落女兒缺點笑翻全網

- 聖誕禮物來了!米津玄師小巨蛋演唱會抽選結果公布 未在指定時間付款視同放棄資格

- 檀健次《獵罪圖鑑》第二季劇情反轉超燒腦 來自台灣的「他」演放蕩富二代全網認不出

- 《九重紫》李昀銳熱戀孟子義獲封「昭墨CP」 他卻被抓包與女助理穿情侶裝全網傻眼

- 《九重紫》李昀銳與孟子義戲份慘遭配角強壓收視暴跌 「他」演惡男頻頻搶戲全網唾棄

- 《蜀錦人家》大結局譚松韻、鄭業成零吻戲全網傻眼 2敗筆被酸爛尾豆瓣僅拿6.2低分

- 《九重紫》大結局李昀銳湖邊熱吻孟子義 兩人婚後「這畫面」超感人獲封年度最強陸劇

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -