上報 Up Media

toggle- 最新消息 直播/謝宜容涉職場霸凌 勞動部重啟調查今公布結果 2024-12-11 10:00

- 最新消息 南韓戒嚴鬧劇8天後北韓首度發聲 稱尹錫悅瘋狂之舉令人聯想「政變」 2024-12-11 09:39

- 最新消息 中國解放軍出動53架次軍機、17艘船艦「四面環台」 展開1996年來最大海上演習 2024-12-11 09:34

- 最新消息 六費登場!《聯盟戰棋》釋出 14.24 版本更新:迎接澳門公開賽,4-6 刷新機制調整 2024-12-11 09:26

- 最新消息 謝宜容不只職場霸凌還涉貪瀆 清晨遭檢方聲押禁見 2024-12-11 09:10

- 最新消息 中山聖誕佈置拍照攻略!可愛鯨魚、絕美光廊拱橋必拍 每週末有文創美食市集 2024-12-11 09:00

- 最新消息 俄羅斯海軍艦隊撤離敘利亞基地 停泊外海以監控局勢 2024-12-11 08:55

- 最新消息 聖所降臨!《英雄聯盟》釋出 14.24 版本更新:維克特重製、安比薩遭大幅度平衡調整 2024-12-11 08:54

- 最新消息 瓊瑤生前與韓國瑜交情甚篤 久未曝光的韓冰今現身告別式 2024-12-11 08:52

- 最新消息 【戒嚴之亂首位被逮】法院批准逮捕前防長金龍顯 兩警察首長遭先行拘留 2024-12-11 08:30

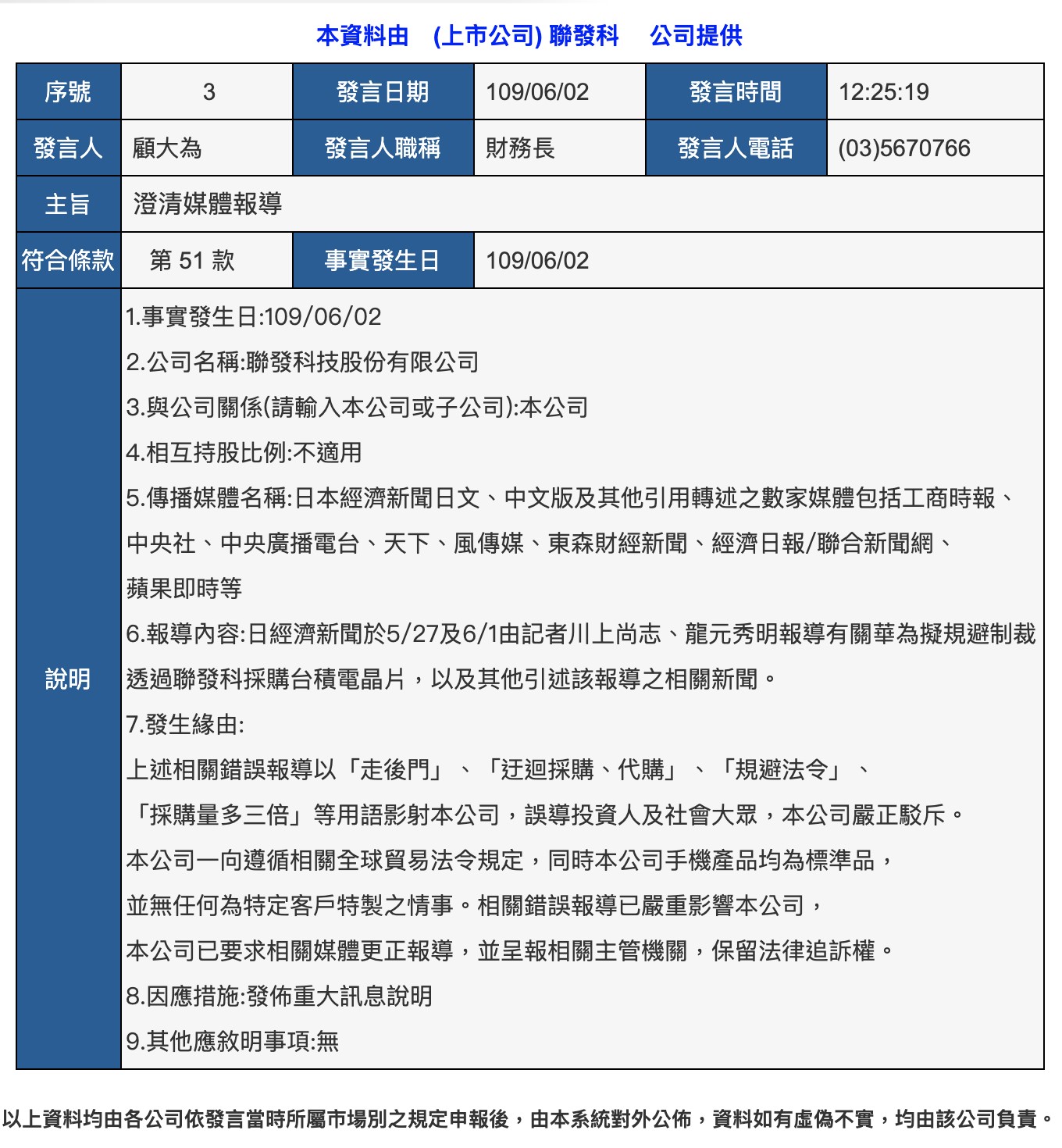

若華為禁令涵蓋標準品,則聯發科之手機系統單晶片將從而掉單其主要市場(中國的主要客戶)華為,對聯發科來說可是一大噩耗。(湯森路透)

名義上,由於華為違反美方禁運,偷偷供貨給伊朗;實質上,由於華為5G設備領先市佔率帶來的5G時代的影響力及話語權,讓美方備感威脅,因而將其放入實體清單(Entity List,美國為維護其國家安全利益而設立的出口管制條例),以技術及設備成份限制華為的供應商向華為供貨,結果便導致技術領先的晶圓代工巨頭台積電(TSMC, 2330.TW/ TSM.US)宣布:將在9/15號後全面斷供華為。

在第二季法說會上,台積電敲響華為的喪鐘後,華為消費者業務CEO余承東也出面坦承,華為旗下海思所設計的麒麟系列晶片,「將成為絕唱」。由於找不到符合要求的製造商,甚至連中國自己的中芯國際(SMIC, 0981.HK/ 688981.SH)都宣布將遵守美國禁令,雖然中芯國際技術水準大幅落後,其實也沒有製造的能力,但此宣示也反映了華為四面楚歌的處境。

從華為公布的2020上半年的經營業績來看,其手機業務的營收占比已經超過一半(佔4,540億元人民幣中的2,558億),在海外銷售額大幅衰退、中國手機市場也萎縮的情境下,由於擴大在中國市場的市占,能夠取得華為整體營收13.1%年增長的成績,實屬不易。然而其中不無怕買到次等晶片的提前購買,以及中國人民對華為被打壓的民族情緒驅使,因而瓜分了其他中國品牌手機的市場佔有,這種割股而食的做法,讓我對華為的下半年銷售額傾向以保守看待。

華為禁令有關於「標準品」及「特製品」的爭議

從五月中美方公布新一輪華為禁令以來,面對美方技術及設備成分由25%下調至10%,台積電將無法收單海思的麒麟晶片代工訂單,便有媒體揣測華為將繞道聯發科,藉以使用台積電的先進製程,使聯發科成為華為禁令的最大受益者,然而被聯發科在公開資訊觀測站以重大訊息駁斥。究其含義,是聯發科的經營團隊認為美方華為禁令之意圖為:限制海思之發展。是以聯發科認定所屬天璣系列之SoC(系統單晶片)為標準產品,可以供貨給各大手機品牌廠,並非單為華為設計,應不在美方限制範圍之列。

然而我認為「標準產品非華為禁令限制之範圍」這個想法,可能稍嫌粗略。從美方打擊華為的戰略意圖來看,放行華為採購標準產品的手機系統單晶片,無異讓華為藉由手機的銷售創造收益,藉以維持其5G設備的發展不中斷,恐成封殺華為之破口。是以美方這個政策不確定性,也反映在了聯發科仿效去年的台積電在華府設置遊說單位,聘請了前商務部官員了解美方意向,以及台積電在第二季線上法說所提及的美方正藉由半導體協會向業界徵集意見書等兩事件上。

高通回歸台積電5nm製程,並與華為簽訂專利授權

另從聯發科行動運算平台產品線的直接競爭者:美系廠商高通(Qualcomm, QCOM.US)最近的動作來看,由於其新一代旗艦晶片在三星(Samsung, 005930.KR)的投片良率不佳,可能出現市場空窗,原本也被視為聯發科之一大利多,然而在高通加大在台積電的投片之後,我認為這個利多已經鈍化。

除此之外,在七月底高通與華為達成協議,華為將支付18億美元取得高通的專利授權,市場解讀這個動作不無華為向高通繳交「保護費」之含義,從而對華為取得美方解禁及高通對其的供貨意願,都有積極上的意義。另從高通第二季財報所公布的庫存水位在高位的狀況,除了印證了台積電第二季財報所揭示手機展望的不如預期,同時預示了聯發科將面對高通進行價格戰以消化庫存之壓力。也因此中國的廣發證券便認為市場對聯發科將取得華為大部分手機系統單晶片份額之預期,將大幅下修,從而調降對聯發科的評等。

情境分析:無論華為禁令是否將涵蓋標準品,聯發科都很難受益

由於美方政策尚無法明確得知,我們便以華為禁令是否涵蓋標準產品,對聯發科的後勢進行情境分析:若華為禁令涵蓋標準品,則聯發科之手機系統單晶片將從而掉單其主要市場-中國的主要客戶-華為,對聯發科來說可是一大噩耗;若華為禁令不涵蓋標準品,則聯發科跟高通都將不受華為禁令所羈,其手機系統單晶片將面對高通的強力競爭,從高通高庫存水位造成的低價競爭壓力、高通的品牌力及中國有加大對美方採購以向美方輸誠,以緩解美中緊張的意圖來看,我認為聯發科在面對高通的競爭也是處在不利的地位。

聯發科現在所面對的處境,也讓我們在5/21〔台積電與聯發科終於在美中之間各自選邊〕一文中,認為聯發科多收華為訂單是「短多長空」的預期,得到印證。聯發科長期在中國市場著墨甚深,其蓬勃發展得益於中國的白牌手機市場及中國品牌廠甚多,面對這個處境也有其無可奈何之處,然而由於台灣廠商脫中入美已成不得不然之態勢,改變其產品定位、加強其技術水準與重新置放行銷資源,必定有再度重返榮耀之機會。

※作者為前美系外資投信研究背景,涉略台股、陸股及多重資產等領域,現職為金融科技新創副投資長,並管理「若伊時評」粉絲專頁,以投研的角度跟大家分享對於時事的想法。作者及所屬之公司在撰文當下,已持有本文所提及的台積電(2330.TW)之多方標的與聯發科(2454.TW)之空方標的及衍生性金融商品,其利益衝突議題請本文讀者知悉。唯本文不代表任何投資建議,讀者請勿單純以本文為依據,請多方涉略後審慎地進行投資決策。

熱門影音

熱門新聞

熱門分享

-

世代傳媒股份有限公司

上報UP Media 於2016年7月成立。我們集結菁英記者、編輯、專業行銷業務、社群好手,強調多元的原生內容與有趣豐富的觀點。我們有國內外調查新聞、生活、遊戲、消費等資訊,希望提供讀者具有深度、廣度、樂趣及生活、時尚品味的原生新聞。

瞭解更多→ -